インボイス特集!

東村山青色申告会が伝えるインボイスのあれこれ!!

2023年10月に始まった消費税の新しい制度、

インボイス制度について

個人事業者全般に非常に大きな影響を与える制度です。対策をしなければ、利益が10%近く減少する可能性もあります。ここではインボイス制度のしくみ、手続、事業者に与える影響等を簡潔にまとめてみました!

インボイス制度とは?

- 課税事業者とは消費税を納める義務のある事業者です。前々年度の課税売上高が1,000万円を超える等一定の要件を満たす事業者が該当します。

- 免税事業者とは、消費税の申告や納付を免除されている事業者のことです。前々年度の課税売上高が1,000万円以下等一定の要件を満たすの事業者が該当します。

- 激変緩和の観点から経過措置が設けられており、2029年までは免税事業者等との取引も一定の割合で控除可能です。免税事業者等からの仕入れは、インボイス制度実施後の2026年9月までの3年間は80%控除可能、2026年10月~2029年9月までの3年間は50%控除可能です。

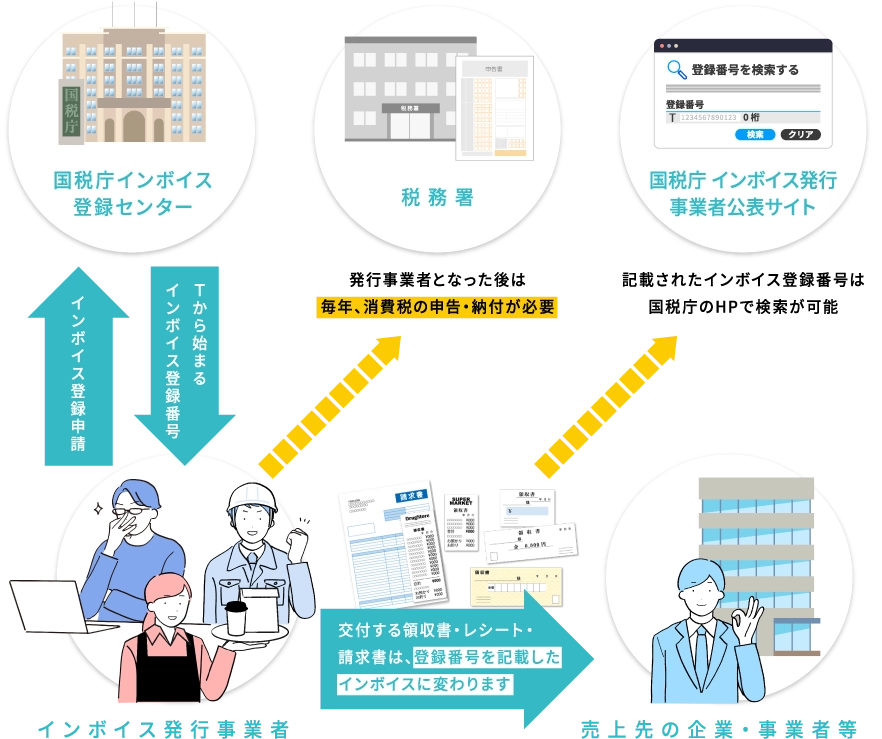

自分って登録が必要なの?

ご自身の顧客を思い浮かべてみてください。その取引先はこちらが発行した領収書・請求書を事業の「必要経費」にしていますか?

顧客が個人事業主・株式会社等の法人であれば、100%必要経費にしていますね。

自分の業務が、他の会社、事業者等の必要経費になっている方は、売上げ先からインボイス発行事業者の登録を求められる可能性があります。

インボイス制度についてしっかり理解してください。

インボイスに登録すると?

インボイス発行事業者になると

- 消費税の課税事業者となり、毎年消費税の申告・納付が必要となります。

- インボイス登録番号として、「T+13桁の数字の固有番号」が交付され、領収書・請求書に明記して取引先・顧客にインボイス登録番号を周知します。買手である取引相手(課税事業者)には必ずインボイスを交付します。(また、交付したインボイスの写しを保存しておく必要があります)。

- インボイス発行事業者の登録は国税庁のHPで検索することができます。登録番号を入力して検索することにより登録年月日等がわかります。(屋号、事務所の所在地等は届出を提出した希望者のみ公表)

消費税の計算方法は?

一般課税

簡易課税

(注)簡易課税制度の適用には、届出と基準期間の課税売上高が5,000万円以下であること等一定の要件が必要です。

その他の留意点など、詳しくは国税庁ホームページをご覧ください。

| 事業区分 | 該当する事業 | みなし仕入率 |

|---|---|---|

| 第一種 | 卸売業 (他者から購入した商品を性質、形状を変更しないで他社に販売する) |

90% |

| 第二種 | 小売業、農林漁業(飲食料品) | 80% |

| 第三種 | 製造業、建設業(資材の有償支給、自己調達をする場合)、 農林漁業(飲食料品除く)等 |

70% |

| 第四種 | 飲食店業、建設業(資材の無償支給をされる場合)、 第一、二、三、五、六以外の事業 |

60% |

| 第五種 | サービス業(飲食店業を除く)、金融・保険業 | 50% |

| 第六種 | 不動産貸付業 | 40% |

免税事業者からインボイス発行事業者として課税事業者になった方については、納税額を売上げ税額の2割に軽減する特例があります。

対象期間:令和5年10月1日から令和8年9月30日までの日の属する課税期間

2割特例特設ページ

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_2tokurei.htm

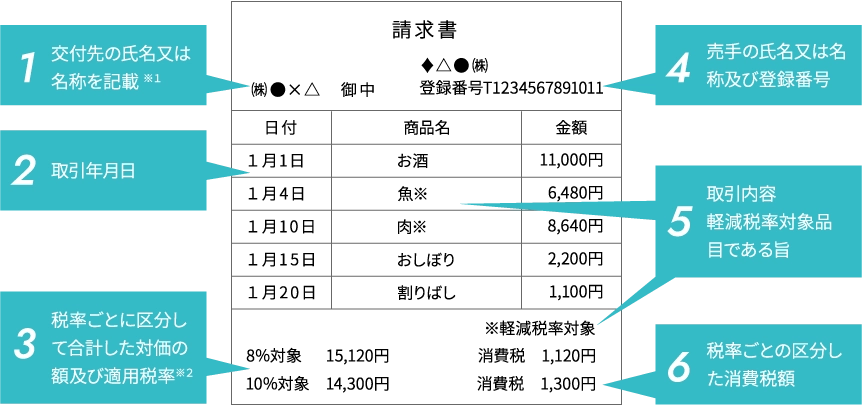

適格請求書って?

適格請求書の作成例

- 不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等に係る取引については、適格請求書に代えて交付先の氏名又は名称等を省略した適格簡易請求書を発行できます。

- 税抜きで表記しても差し支えありません。

帳簿付けはどう変わるの?

一般課税

一般課税により消費税を計算する場合

簡易課税

簡易課税により消費税を計算する場合